Die Funktionsweise von Optionen, bzw. Optionsgeschäften ist nicht ganz einfach nachzuvollziehen, wenn man noch viel mit Derivaten zu tun hatte. Trotzdem ist das Thema nicht nur für Investmentbanker, sondern auch für BWL-Studenten äußerst wichtig. Wer das Unternehmer-Gen in sich trägt sollte ebenfalls mit den Grundlagen des Finanzmanagements vertraut sein! Optionen sind ein Teil davon.

Ich bin jemand, der am besten dadurch lernt, dass er sich Inhalte verbildlicht. Deshalb gleichen meine alten Uni-Skripte auch kleinen Comicbüchern.

Vor mittlerweile mehreren Jahren habe ich mir die Funktionsweise von Optionen (Call, Put, Long, Short) ebenfalls mit bildhaften Beispielen beigebracht.

Seitdem haben diese Aufzeichnungen nicht nur vielen anderen Studierenden dabei geholfen, in die Thematik hineinzufinden. Auch Unternehmensberatungen, Professoren und Börsen-Händler haben bereits mehrfach angefragt die Unterlage als Schulungsmaterial nutzen zu dürfen.

Nachfolgend sind die Inhalte zur Fuktionsweise von Optionsgeschäften nochmals übersichtlicher für alle aufbereitet!

Optionen Grundlagen

“Eine Option bezeichnet in der Wirtschaft ein Recht, eine bestimmte Sache zu einem späteren Zeitpunkt zu einem vereinbarten Preis zu kaufen oder zu verkaufen.”

(siehe auch wikipedia)

- Call: Kaufoption = Recht etwas zu best. Konditionen zu kaufen

- Put: Verkaufsoption = Recht zu verkaufen

- Long: Sicht des Käufers der Option (Käuferposition)

- Short: Sicht des Verkäufers der Option (Verkäuferposition)

- Die Begriffe Verlust und Gewinn werden im Sinne von Opportunitätskosten benutzt

- Die Begriffe Käufer (Long) und Verkäufer (Short) beziehen sich auf die Option, nicht auf die Ware!

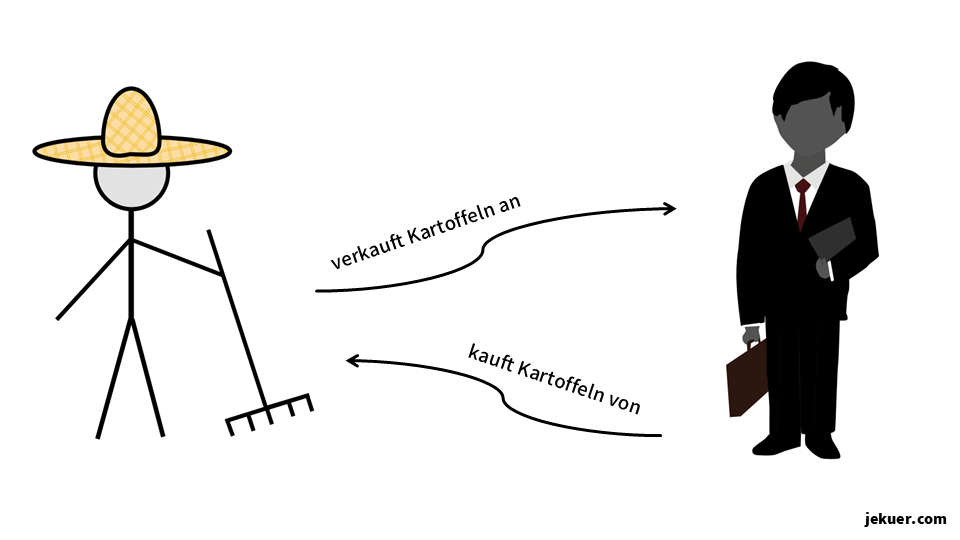

Die Grundsituation im Beispiel

Der Kartoffelbauer (links) möchte seine Kartoffeln nach der Ernte an den Kartoffelhändler (rechts) verkaufen. Der Kartoffelhändler kauft entsprechend Kartoffeln vom Kartoffelbauern.

Call-Option

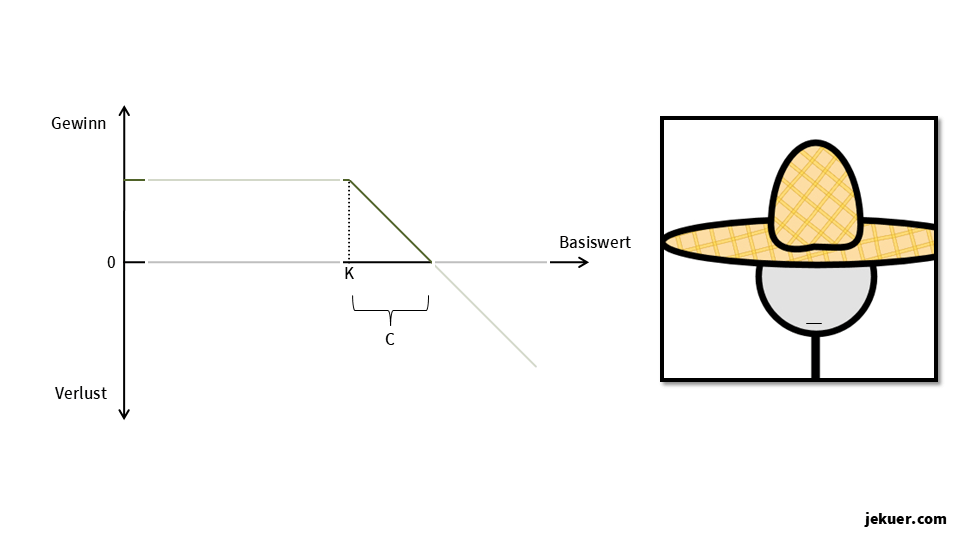

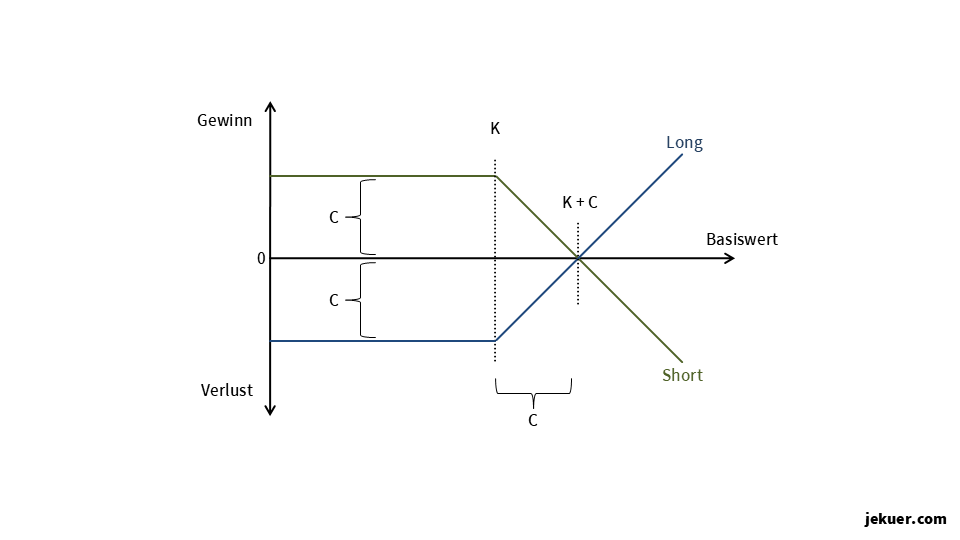

Der Optionskäufer (= Long)

Der Kartoffelhändler befürchtet, dass der Preis für die Kartoffeln zum Zeitpunkt der Ernte sehr stark gestiegen sein wird.

Er kauft (= Long) eine Kaufoption (= Call) zum Preis der Optionsprämie C.

Nun hat er das Recht, zum Zeitpunkt der Ernte, die Kartoffeln zum vorher vereinbarten Preis (K) zu erwerben.

Liegt der Preis der Kartoffeln zum Kaufzeitpunkt unter dem Ausübungspreis K, so macht der Händler Verlust in Höhe der Prämie C, da er bei diesem niedrigen Preis seine Option nicht ausüben wird (wäre nachteilig, da höher), C aber schon gezahlt hat.

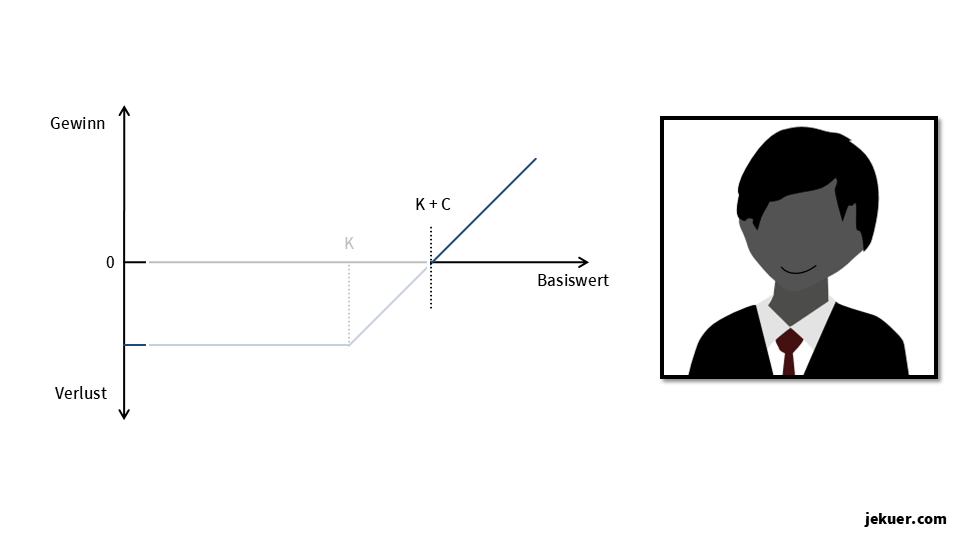

Ist der Marktpreis der Kartoffeln größer als der vereinbarte Ausübungspreis, so wird der Händler seine Option nutzen, da er mit dem Optionspreis weniger zahlen muss. Gewinn macht er aber erst, sobald der Vorteil der Option die Kosten kompensiert.

Ist der Marktpreis der Kartoffeln zum Kaufzeitpunkt (Ausübungszeitpunkt) größer als der vereinbarte Preis K + die Prämienkosten C, so macht der Händler Gewinn. D. h.: Durch die Kostenvorteile der Option werden die Kosten hierfür überkompensiert.

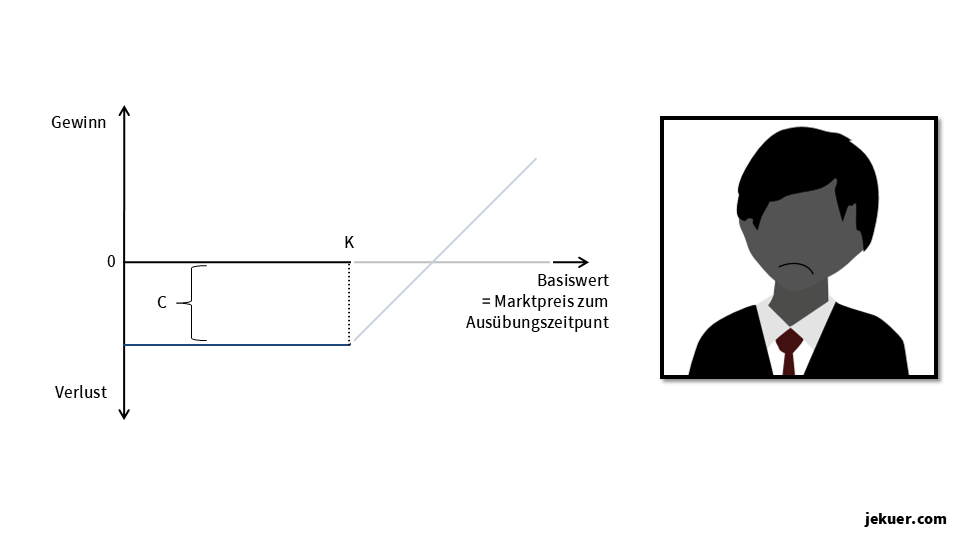

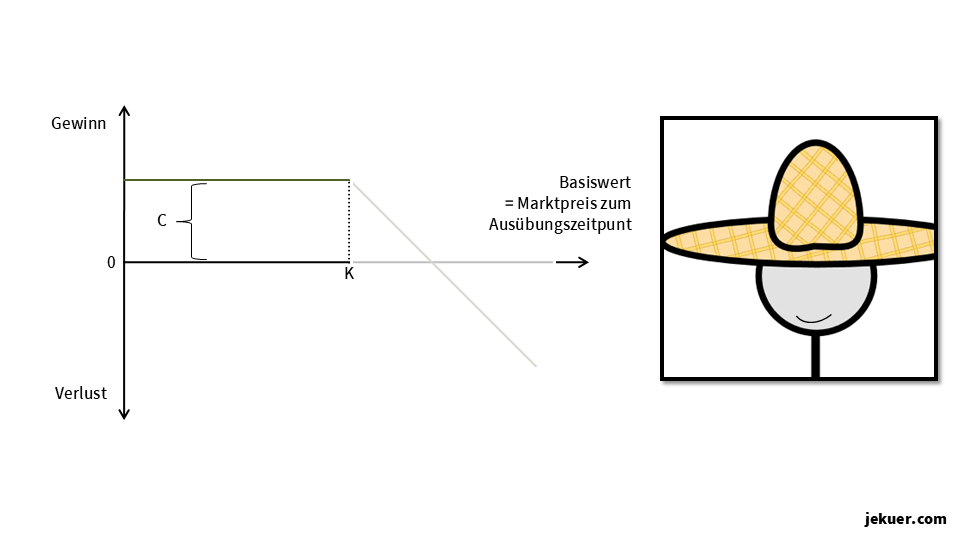

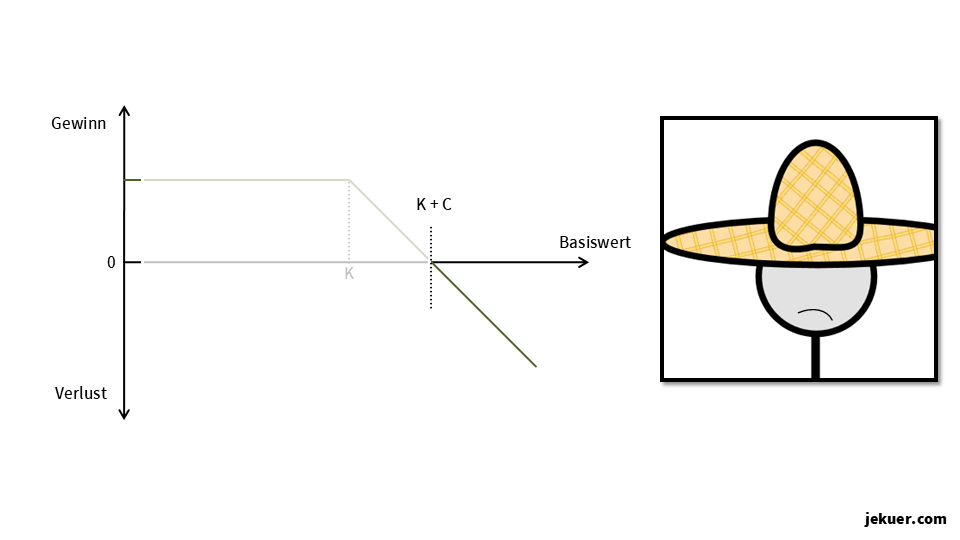

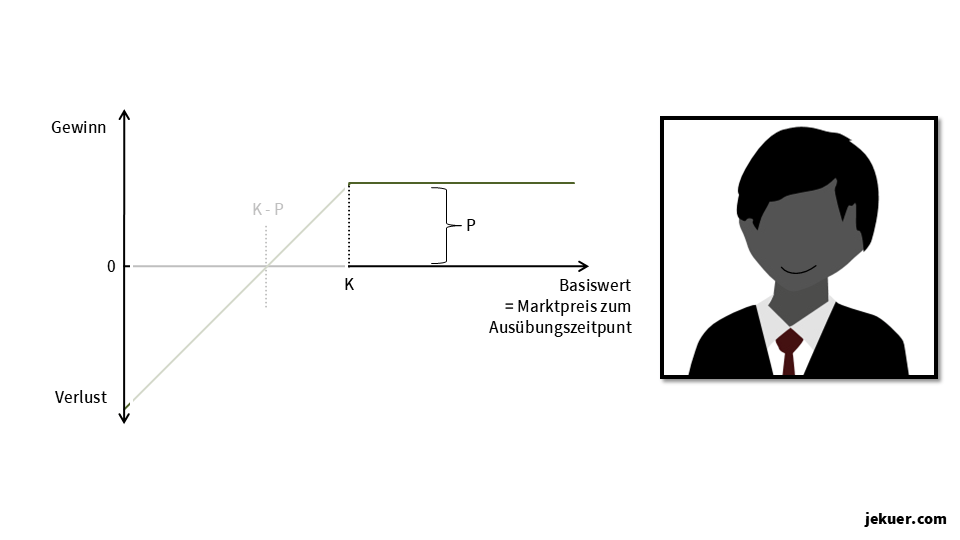

Der Optionsverkäufer (= Short)

Der Kartoffelhändler möchte (wie gesehen) eine Kaufoption vom Kartoffelbauern erwerben. Da dieser keine steigende Preise erwartet wittert er die Optionsprämie C und verkauft (= Short) dem Händler die Kaufoption (= Call) zum Preis der Optionsprämie C.

Nun hat er die Pflicht, zum Zeitpunkt der Ernte, die Kartoffeln zum vorher vereinbarten Preis (K) zu verkaufen, wenn der Optionsinhaber (= der Händler) dies möchte.

Liegt der Preis der Kartoffeln zum Kaufzeitpunkt unter dem Ausübungspreis K, so macht der Bauer Gewinn in Höhe der Prämie C, da der Händler den normalen Marktwert (da er durch Ausübung der Option keinen Vorteil hat) zzgl. der Optionsprämie C zahlt.

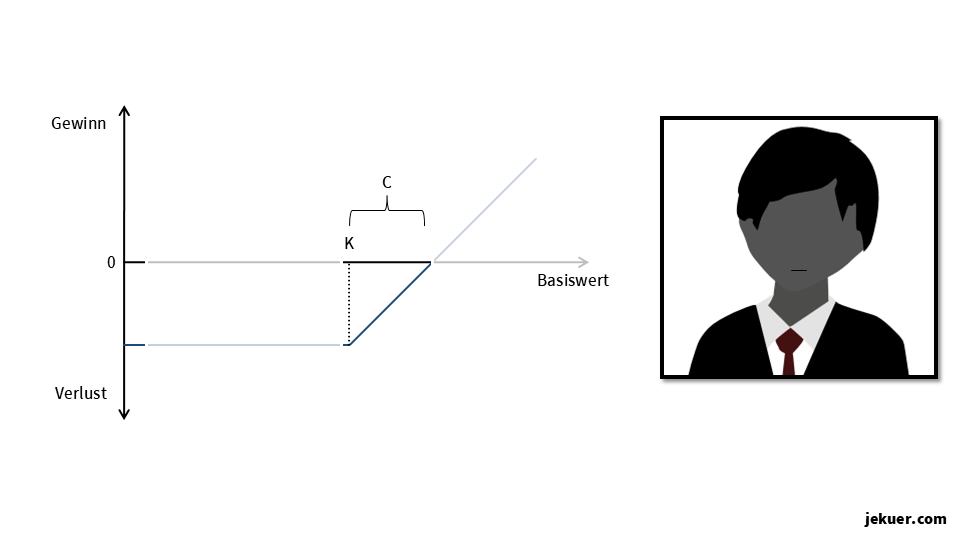

Ist der Marktpreis der Kartoffeln größer als der vereinbarte Ausübungspreis, so wird der Händler seine Option nutzen. Der Bauer muss die Kartoffeln somit günstiger verkaufen. Dieser Verlust wird zunächst aber durch die eingenommene Prämie C kompensiert.

Ist der Marktpreis der Kartoffeln zum Kaufzeitpunkt (Ausübungszeitpunkt) größer als der vereinbarte Preis K + die Prämienkosten C, so macht der Bauer Verlust, da die Einnahme aus der Prämie den Verlust nicht mehr decken kann.

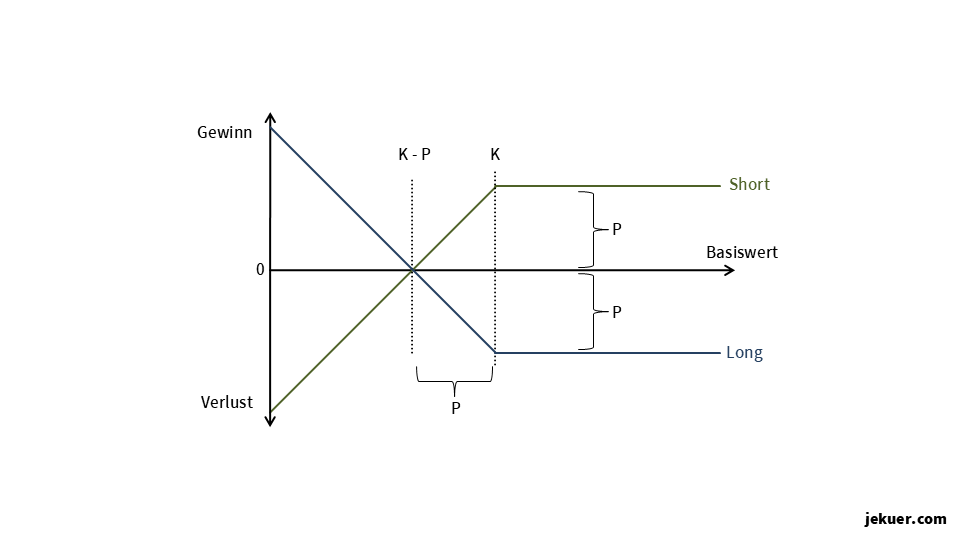

Übersicht

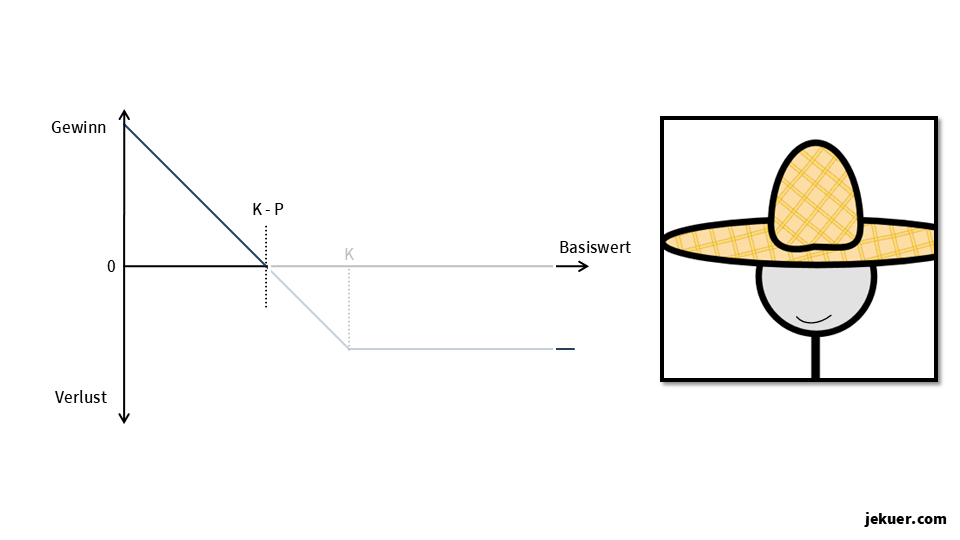

Put-Option

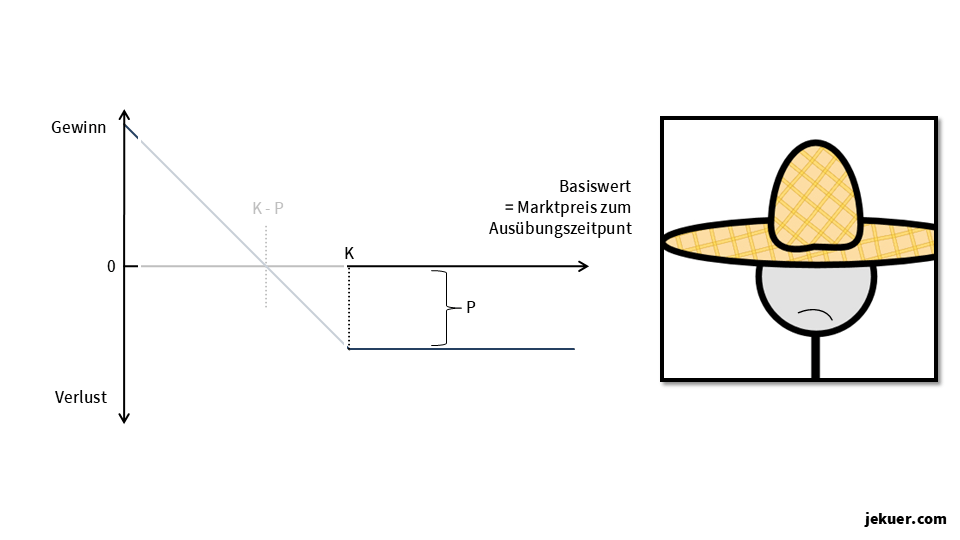

Der Optionskäufer (= Long)

Der Kartoffelbauer befürchtet, dass der Preis für die Kartoffeln zum Zeitpunkt der Ernte sehr stark gefallen sein wird.

Er kauft (= Long) daher eine Verkaufsoption (= Put) zum Preis der Optionsprämie P.

Nun hat er das Recht, zum Zeitpunkt der Ernte, die Kartoffeln zum vorher vereinbarten Preis (K) zu verkaufen.

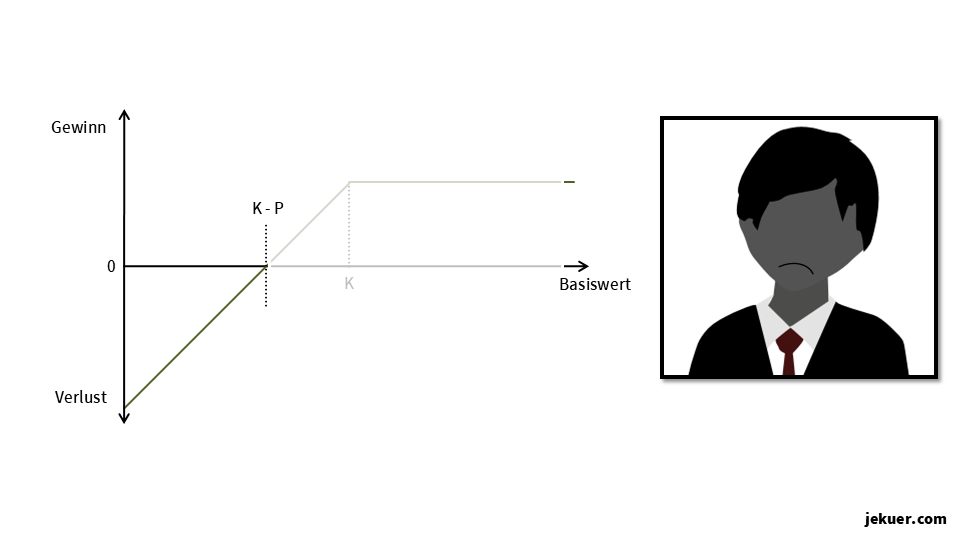

Ist der Marktpreis der Kartoffeln zum Kaufzeitpunkt (Ausübungszeitpunkt) größer als der vereinbarte Preis K, so macht der Bauer Verlust in Höhe der Prämienkosten P, da er die Option aufgrund des hohen Marktpreises nicht ausübt (wäre nachteilig), P aber zahlen muss.

Ist der Marktpreis der Kartoffeln kleiner als der vereinbarte Ausübungspreis, so wird der Bauer seine Option nutzen, um höhere Preise verlangen zu können. Solange dieser Gewinn die Prämienkosten P aber nicht kompensiert, befindet er sich im Verlustbereich.

Liegt der Marktpreis der Kartoffeln zum Kaufzeitpunkt unter dem Ausübungspreis K abzüglich der Prämienkosten P, so macht der Bauer Gewinn, da sein Gewinn durch den höheren Ausübungspreis verglichen mit dem niedrigen Marktpreis die Prämienkosten P überkompensieren.

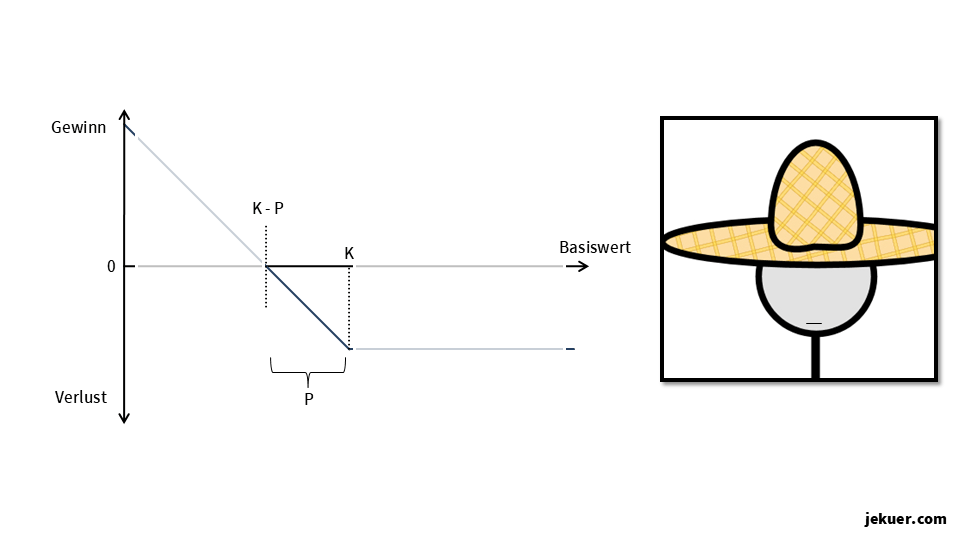

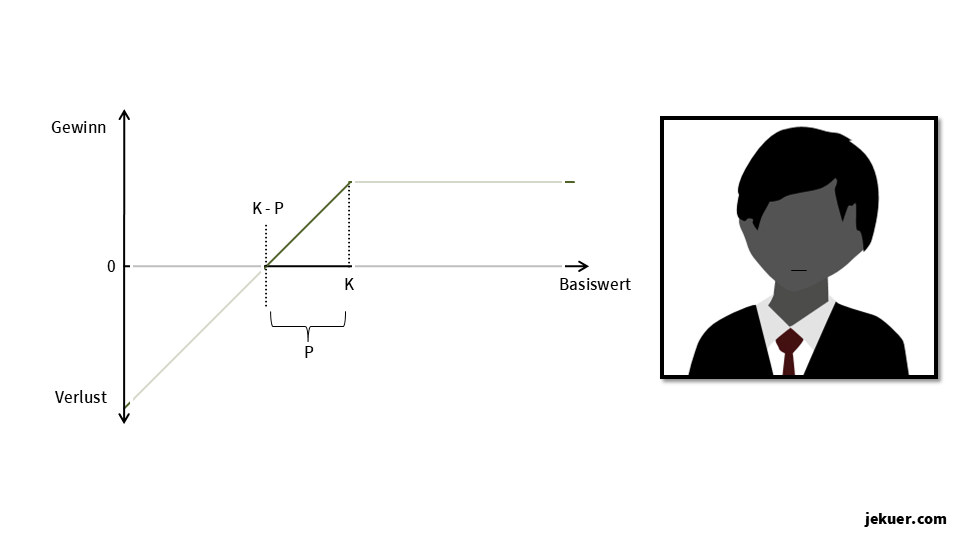

Der Optionsverkäufer (= Short)

Da der Kartoffelhändler die Meinung des Bauern nicht teilt und von steigenden oder gleichen Preisen ausgeht, verkauft (= Short) er dem Bauern die Verkausoption (= Put) zum Preis der Optionsprämie P.

Er hat nun die Pflicht, die Kartoffeln zum Zeitpunkt der Ernte zum vorher vereinbarten Preis (K) abzunehmen.

Ist der Marktpreis der Kartoffeln zum Kaufzeitpunkt (Ausübungszeitpunkt) größer als der vereinbarte Preis K, so macht der Händler Gewinn in Höhe der Prämienkosten P, da der Bauer die Option aufgrund des hohen Markt-preises nicht ausübt (wäre nachteilig), P aber zahlen muss.

Ist der Marktpreis der Kartoffeln kleiner als der vereinbarte Ausübungspreis, so wird der Bauer seine Option nutzen, um höhere Preise verlangen zu können. Bis zum Punkt K - P kompensiert die Einnahme durch die Prämienoption P aber den Verlust des Händlers.

Liegt der Marktpreis der Kartoffeln zum Kaufzeitpunkt unter dem Ausübungspreis K abzüglich der Prämienkosten P, so macht der Händler Verlust, da er die Kartoffeln zum Preis K kaufen muss, der Marktpreis aber niedriger wäre. Die Prämie P kann diesen Verlust nicht mehr kompensieren.

Übersicht

Schlussbemerkung

In der Praxis werden Optionen oftmals nur für reine Spekulationszwecke genutzt. Die tatsächliche Absicherung des Austauschs von Waren oder Wertpapieren steht hierbei im Hintergrund.